新加坡公司带大华银行转让

新加坡公司带大华银行转让重大利好丨香港盈利税率或降至10%,企业可省大笔税费了!

上周,香港特首林郑月娥在竞选政纲提出的两项税务改革,包括利得税两级税制,首200万元盈利税率降至10%,余下盈利为16.5%,以及研究提供科研税务减免,待行政长官会同行政会议通过后便可宣布,然后需要在立法会通过立法程序才可落实。

如果这项决议能够实施,那么香港的中小企业可以省下一大笔税费,这么令人振奋的消息,可以说大家都非常期待了!

在中国受CRS影响的人群中,其中有相当一部分是企业主,而他们又几乎都会在香港开有公司,其原因就是香港税制与国内税制比较,香港税制具有低税率,简单易操作,地域概念即征税范围只限于从香港赚取或获得的收入,评税基期不同等特点。

但具体香港的税制如何,低税率体现在哪些方面,大家还不甚清楚,本我们就来谈谈香港税制。

香港并非全球征税

香港的低税率及简单税制可以说对内地投资者非常有吸引力。香港是以地区基准征收入息税(所得税),也就是说只对在香港产生或来源自香港的收入征税,并未全球征税,所以在海外经商的香港客户在这一点上无需担心。只是,某些其他业务收入会被视为应纳税收入而列入征税的范围。

简单的分类税制

从整体来看,香港的入息税(所得税)采用分类税制。香港的《税务条例》就因受僱工作或收益性职位而赚取的收入以及退休金征收薪俸税,就从事贸易或业务所获利润征收利得税,以及就房地产收入征收物业税。任何不包括在上述类别的收入并不用缴税。香港现时并无征收遗产税、工资税、营业税、销售税、增值税、馈赠税或资本增值税。

需要注意的是,香港的纳税会计年度是每年4月1日至翌年3月31日,而内地是每年公历1月1日起至12月31日止。

最高仅17%的薪俸税

这部分是企业主和雇员最关心的税费大头,直接决定了我们赚到手的现金有多少。香港税法规定任何人士赚取源自香港的受僱收入、源自香港有收益职位的收入或领取源自香港的退休金,都须缴交薪俸税。

相较于内地最高达45%的个人所得税以及3500元起征点,香港最高仅为17%的税率和宽泛的征税档是非常亲民的。从官方数据来看,17/18年度的税率较16/17年度的税率没有变化,但各档的征税起点提高500港元。

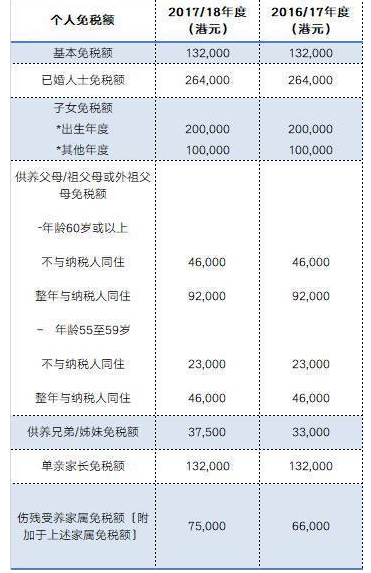

除此之外,香港政府考虑到每个纳税人有着不同的家庭负担和生计费用,比如说需要供养的老人、小孩数不同、有的纳税人是单亲家长或是伤残人士等等,因此还设置了不同的个人免税额,且免税额非常高。且每年都会有减免税的政策,还能按照家庭为单位报税,若是一家人仅一人工作,所需缴纳的税几乎为零。

举个直观的例子,假设夫妻两年收入100万港币,养2个孩子供2个老人,房贷每个月1万5(这样按照30年贷款一年例子大概8万港币)。算下来全年纳税25,400港币,占总收入的2.5%左右。

现行企业利得税

这部分是企业主比较关心的了。征税对象并无居民非居民之分,任何人士在香港经营任何行业、专业或业务,而从该行业专业或业务获得被确认于香港产生或来自香港的应评税利润﹝资本性质的利润除外﹞,都须要